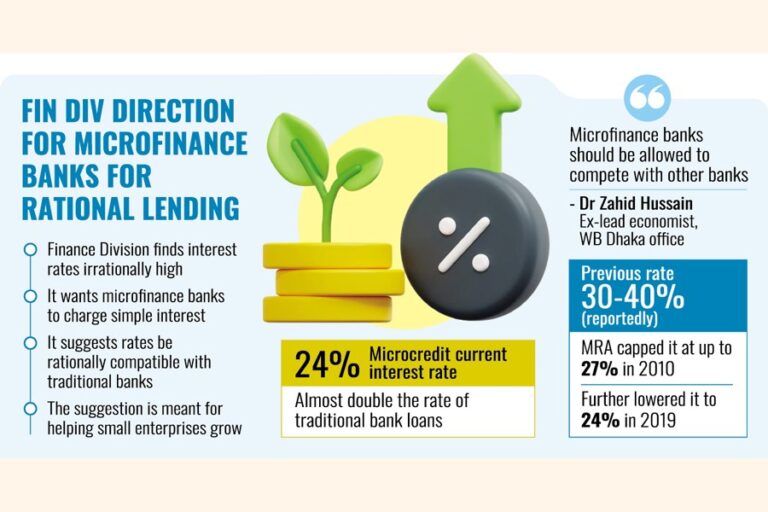

[Financial Express]政府財務局は、小規模の借り手が利用するマイクロクレジットの金利が不合理に高いと判断し、マイクロファイナンス銀行からの融資に対する合理的な金利の設定を望んでいると関係者が明らかにした。

具体的には、マイクロファイナンス銀行が借り手から、利息に利息が加算されて返済負債が膨らむ複利ではなく、単純利息を請求することを望んでいます。

中小企業の成長を支援することを目的とした財務部門の指示では、そのような規定は、法務省が水曜日にすでに発行したマイクロファイナンス銀行条例に組み込むべきだと主張している。

しかし、条例にはそのような規定はなかった。

連絡を受けた金融機関局(FID)の上級職員は、ファイナンシャル・エクスプレス紙に対し、マイクロファイナンス銀行は中央銀行が規制するため、「銀行が融資の利子としていくら請求できるかは中央銀行に決めさせる」と語った。

財務部門の上級職員は、これらの銀行の融資金利は伝統的な銀行システムの金利と「合理的に両立する」べきだと提案したと述べている。

彼は、マイクロクレジットの金利は貧しい借り手にとって「耐え難い」ものだが、関係当局はそれを抑制できていないと述べている。「借り手にとって融資が実行可能なものとなるよう、政府には金利に上限を設けてほしい」

現在、マイクロクレジット機関は融資に対して約24%の金利を課しており、これは従来の銀行融資の金利のほぼ2倍である。

かつては借り手に30~40%の金利を課していたと報じられていましたが、マイクロクレジット規制局(MRA)は2010年にこれを27%に上限引き下げました。その後2019年には、MRAはさらに金利を24%に引き下げましたが、経済学者やアナリストも借り手にとって「過剰」だと考えています。

しかし、世界銀行ダッカ事務所の元主任エコノミストのザヒド・フセイン博士は異なる意見を持っている。

「マイクロファイナンス銀行には市場で他の銀行と競争する機会が与えられるべきだ」と彼は言う。

ホセイン氏は、どこから融資を受けるかを決めるのは借り手だと考えている。「銀行には、顧客を引き付けるために、自社の商品を競争力のあるものにする責任がある」

同氏の見解では、政府も中央銀行も、いかなる銀行の融資金利にも上限を設けたり金利を固定したりすべきではない。

syful-islam@outlook.com

Bangladesh News/Financial Express 20260131

https://today.thefinancialexpress.com.bd/first-page/charge-rational-interest-rate-on-loans-1769797057/?date=31-01-2026

関連