[Financial Express]不正資金の流れは銀行システムの健全性に重大なリスクをもたらし、リスクベースの監督枠組みの下で活動する規制当局にとって永続的な課題となっている。近年、バングラデシュは、コンプライアンス重視の監督からの広範な転換を反映し、リスクベースの監督の実施に向けて正式に移行した。こうしたリスクの最も複雑な兆候の一つが、合法的な国際貿易取引を通じて行われる貿易基盤型マネーロンダリング(TBML)である。検知、管理、監督におけるリスクベースのアプローチの有効性が高まっているにもかかわらず、バングラデシュを含む多くの開発途上国におけるTBMLの枠組みは、依然としてコンプライアンスベースのシステムに大きく依存している。従来のコンプライアンス重視のアプローチは、TBMLの脆弱性を特定し、対処するには不十分な場合が多い。リスクに配慮した監督自体も、確かなデータ、熟練した分析、そして一貫した監督判断が必要となるため、実施が複雑である。

繰り返し議論される概念上の問題は、銀行にとってのTBMLを単なるコンプライアンスリスクとして扱うべきかどうかという点です。答えは「イエス」ですが、それは部分的にしか当てはまらず、そこで止まるとしばしば監督当局の批判につながります。銀行にとって、TBMLは基本的に金融犯罪であり、貿易関連業務の性質から生じます。銀行は適用法令に基づき、このリスクを特定、評価、軽減することが法的に義務付けられているため、このリスクはコンプライアンスリスクとなります。銀行がこれを怠った場合、その結果は規制違反、金銭的罰則、そしてレピュテーションの失墜といった形で顕在化します。リスク分類学の観点から言えば、根本的なリスクはマネーロンダリングです。主要なリスクカテゴリーは、規制義務の不履行に起因するコンプライアンスリスクです。二次的な波及効果としては、法的リスク、レピュテーションリスク、そして場合によっては信用リスクやオペレーショナルリスクなどが挙げられます。TBMLを「単なるコンプライアンス」として扱うことは、銀行の内部分類を簡素化するのに役立つかもしれませんが、リスクベースの監督アプローチを採用している規制当局にとっては到底受け入れられるものではありません。

リスクベースの監督は、貿易金融(TBML)の評価と管理方法を変える。このアプローチでは、監督当局は銀行が文書化された方針を策定しているかどうかよりも、銀行が自らの事業とリスクを理解しているかどうかに関心を寄せる。監督上の中心的な課題は、特定の銀行がTBMLに対してどの程度のエクスポージャーを抱えているか、そしてその管理体制がそのエクスポージャーに見合っているかどうかである。この評価は、リスク軽減のための管理体制とは独立して、固有のTBMLリスクの評価から始まる。監督当局は、銀行の貿易金融活動の規模と複雑さ、関係する法域、トレーダーや仲介業者といった顧客の性質、信用状、保証、オープンアカウント取引、サプライチェーンファイナンスといった提供商品の種類、そして取引される商品の性質を考慮する。貿易活動がほとんどまたは全くない銀行は、監督上の関心が限定的になる可能性が高いが、よりリスクの高い地域でのクロスボーダー取引に多用されている銀行は、はるかに綿密に調査される。

監督当局は、固有リスクを評価した後、銀行の統制の有効性を検証します。これは、銀行にとって最も困難な段階となることがよくあります。リスクベースの監督においては、統制がどの程度適切に適用されているかが、ポリシーが文書化されているかどうかよりも重要です。監督当局は、貿易文書の意義あるレビュー、異常な価格設定や取引パターンを特定する能力、AMLシステムにおける取引データの適切な使用、TBMLリスクに関する職員の理解、そしてアラートの慎重な調査を求めます。違反が証明されていない場合でも、統制の弱さはリスクへのエクスポージャーを示唆するため、懸念材料となります。このアプローチでは、実際の欠陥だけでなく、潜在的な弱点も真剣に受け止められます。監督当局の対応は、固有リスクと統制の有効性の組み合わせに基づいて、比例的に調整されます。TBMLリスクが高く、統制が弱い場合、監督当局は検査の頻度と深度を高める可能性があります。貿易金融への焦点を拡大したり、対象を絞った是正プログラムを要求したり、特定の商品や貿易回廊への制限などの定性的な措置を講じたりする可能性があります。深刻な状況では、監督当局は資本の追加を要求したり、執行措置を適用したりすることもあります。これらの措置は通常、段階的に行われ、弱点が解決されるまで圧力が強まっていきます。

銀行は、リスクベースの監督において、トレード・マネーロンダリング(TBML)が一般的なAMLとは異なる扱いを受けていることを見落としがちです。トレードファイナンスには、リテール向けAML対策だけでは管理できない特有の特性があります。監督当局は、TBMLリスクが商品レベルで評価され、取引固有の管理体制によって裏付けられることを期待しています。また、データに基づくモニタリングと、経営陣による明確な責任感も求められています。一般的なAMLの枠組みにおいて、TBMLが簡潔にしか扱われていない場合、監督当局は銀行のリスクプロファイルに対する真の理解が欠如していると解釈することがよくあります。

金融活動作業部会(FATF)などの国際基準設定機関は、TBMLを金融システムにおける重大な脆弱性として繰り返し指摘し、リスク重視の監督対応を求めてきました。監督当局は、リスクに基づく監督の一環として、貿易データ分析の活用と、銀行と当局間の情報共有の強化をますます重視しています。また、金融監督当局、税関、税務当局間の連携強化や、貿易金融に関するテーマ別調査も行われています。これらの動きは、TBML対策は銀行の貿易活動の性質、規模、複雑性に見合ったものでなければならないという原則を補強するものです。

各国の経験から、TBMLリスクは経済構造や貿易パターンによって異なることが分かっています。国際貿易への依存度が高い国は、特に貿易プロセスが手作業のままであったり、統合が不十分であったりする場合、TBMLリスクがより高い傾向にあります。リスクベースの監督においては、当局はTBMLに特化したガイダンスの発行、セクター全体のリスク評価の実施、高リスク貿易金融商品への監督強化といった対応策を講じます。場合によっては、銀行が適切な管理体制を確立するまで、特定の商品の使用が制限されることもあります。これらのアプローチは、すべての銀行に一律のルールを適用するのではなく、TBMLリスクに基づいて監督の強度を調整することの重要性を浮き彫りにしています。

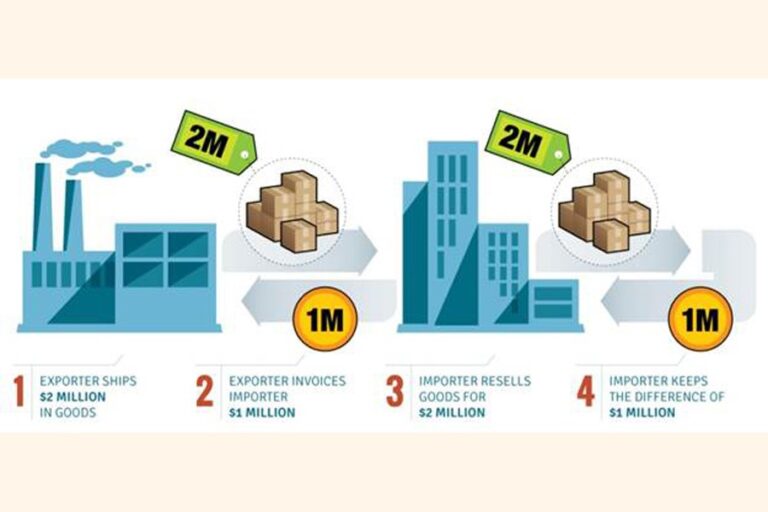

バングラデシュは、特に衣料品、繊維、コモディティなどの分野において国際貿易への依存度が高いことから、関連性の高い事例を提供しています。輸出入量の増加と複雑なサプライチェーンが相まって、取引ベースのマネーロンダリング(TBML)は認識されているリスクとなっています。当局は、貿易における誤請求、輸入の過剰請求、輸出の過少請求といった事例を特定しており、これらはマネーロンダリングだけでなく、資本逃避や脱税にも関連していることがしばしばあります。監督当局による対応としては、貿易金融に適用されるAML/CFT規制の強化、取引ベースのマネーロンダリング(TBML)の危険信号に関するガイダンスの発行、中央銀行、税関、その他の機関間の連携強化、高リスク顧客および貿易回廊の監視強化などが挙げられます。これらの措置は、リスクに基づく監督を各国の貿易実態にいかに適応させることができるかを示しています。

TBMLは、業務上またはコンプライアンス上の問題だけでなく、戦略リスクとしても扱うべきであるという、新たな、そしてますます論理的な見解が生まれています。銀行のTBMLへのエクスポージャーは、市場参入、顧客ターゲティング、商品提供、システム、データ、熟練した人材への投資といった戦略的意思決定によって形成されます。TBMLが戦略リスクとして認識されると、企業全体のリスクガバナンスの一部となり、経営陣や取締役会の注目を集めるようになります。こうした整合性は、将来を見据えたリスク評価、適切な管理投資、より明確な説明責任、そして監督当局とのより信頼性の高い関与を促進することで、リスクに基づく監督を支援します。

バングラデシュを含む国際的な動向と各国の経験は、監督当局が取引に特化し、データに基づき、戦略的に整合した取引間マネーロンダリング(TBML)対策への期待を強めていることを示唆しています。TBMLをコンプライアンスリスクと戦略リスクの両方として認識することで、規制遵守が強化され、ますます複雑化する世界貿易環境における長期的なレジリエンス(回復力)が向上します。

シャー モハンマド アフサン・ハビブ 博士は、BIBM 教授であり、Dネット 会長です。

ahsan@bibm.org.bd

Bangladesh News/Financial Express 20260202

https://today.thefinancialexpress.com.bd/views-opinion/focus-on-trade-based-money-laundering-1769956975/?date=02-02-2026

関連