[Financial Express]バングラデシュのナノローンおよび勤労賃金アクセス(EWA)市場は、デジタル給与システム、生活費の上昇、フィンテックの導入拡大により低所得労働者の短期流動性に対する需要が高まっているため、急速に拡大している。

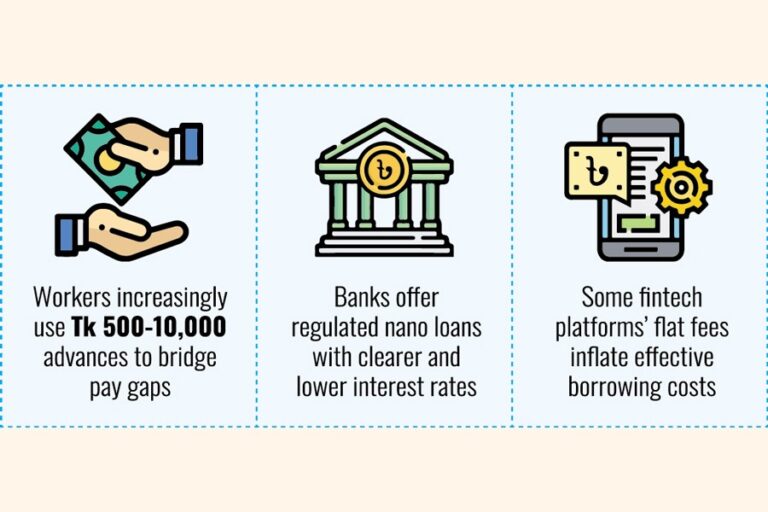

給料サイクル間のキャッシュフローのギャップを埋めるために、500タカから1万タカの範囲の小額の前払い金が労働者の間でますます利用されるようになっている。

商業銀行はすでに、規制された透明性の高い価格設定構造でこの分野に参入しています。

BRAC銀行はシャフォロRMG融資を年利16%で提供しており、これは1万タカの融資に対して年間約1,600タカの利息に相当します。

ダッカ銀行は、年利9.0%に手数料0.5%を加えた額でナノローンを提供しており、1万タカのローンの場合、年間コストは約950タカとなる。

バンク・アジアはまた、申込と返済のプロセスが完全にデジタル化されており、最長6カ月の期間で年利約9.0%のアプリベースのナノローンも提供している。

フィンテックの給与計算プラットフォームも同様のサービスを提供し始めています。例えば、アガムは給与計算に連動する顧客に9.0%の利息と0.5%の手数料を請求しますが、給与計算に連動しない顧客には14%の利息と0.5%の手数料が加算されます。

このモデルは従来の銀行業務をほぼ反映しており、借り手に金利と総返済義務を明確に理解させます。

バングラデシュにおけるナノクレジットと賃金アクセスサービスの急速な成長は、より広範な国際的な傾向を反映しています。

しかし、アナリストは、一部のナノローン・プラットフォームが使用する手数料体系により、従来の銀行融資よりも実質的な借入コストが大幅に高くなる可能性があると警告している。

たとえば、特定のスラブベースの価格設定モデルでは、明確に定められた金利ではなく、固定のサービス料金が請求されます。

1か月間の5,000タカの前払いと120タカの手数料は、月利約2.4%、年率換算で約28.1%に相当する。

同じ前払い金を15日以内に返済した場合、実効年利率は67%近くにまで上昇する可能性がある。

業界観測筋は、このような料金体系では手数料が年利として提示されないため、借入の真のコストがわかりにくくなる可能性があると指摘している。

バングラデシュで運営されているプラットフォームの一つである賃金的には、労働者が500タカから6,000タカまでの前払いに対して120タカ、6,000タカから10,000タカまでの前払いに対して150タカを支払うという段階制の料金体系を採用している。

これらの手数料は絶対的には小さいように見えるかもしれませんが、特に返済期間が短い場合、実質的な年間借入コストは銀行が請求するコストをはるかに上回る可能性があります。

連絡を取った銀行幹部は、こうしたモデルに関連する比較的高額な手数料についてコメントを控えた。

金融アナリストらは、通常年利9.0%から16%の範囲である規制された銀行融資と比較すると、定額手数料の短期融資に繰り返し依存すると、労働者の借入コストが大幅に上昇する可能性があると指摘している。

国際的には、米国のアーニンやデイリーペイといったフィンテックプラットフォームが、労働者が給料日前に稼いだ賃金の一部にアクセスできるようにしています。これらのサービスは通常、従来の利息ではなく、サブスクリプション料金や任意の「チップ」を徴収します。

英国では、ウェイジストリーム は雇用主と提携して早期賃金アクセスを提供しており、通常は少額の定額取引手数料を請求しています。

英国の金融行動監視機構は、こうしたサービスの透明性を奨励しており、この分野の成長に伴ってどのように規制すべきかを検討している。

東南アジア全域では、インドネシア、ベトナム、フィリピンで同様のプラットフォームが出現しており、規制当局はデジタルマイクロクレジット製品に隠れたコストや過度に高い実効金利がかからないようにするために、この分野を厳重に監視している。

一方、一部のプラットフォームでは、利子ベースの借り入れを回避する代替モデルを実験している。

アポンバザールやアグロシフトなどの食料品や農産物供給プラットフォームは、限定的な延払い機能を提供しており、資金調達コストは直接的な利息請求ではなく、製品の価格設定やサプライチェーンの取り決めを通じて吸収されます。

こうしたアプローチは、慎重に設計されれば、より安全で低コストの信用メカニズムを実現できる可能性を浮き彫りにしています。

バングラデシュ銀行はデジタル金融包摂とフィンテックの革新を奨励しているが、従来の融資枠組み外で運営される賃金へのアクセスやナノクレジット商品に関する詳細な規制ガイドラインは依然として限られている。

bdsmile@gmail.com

Bangladesh News/Financial Express 20260307

https://today.thefinancialexpress.com.bd/last-page/nano-loans-surge-as-early-wage-access-platforms-reshape-worker-finance-1772820149/?date=07-03-2026

関連