[The Daily Star]預金金利の上昇や中央銀行によるさまざまな取り組みにもかかわらず、バングラデシュの銀行部門は依然として流動性危機に直面しており、一部の貸し手の足かせとなっている。

危機の主な原因としては、不良債権(NPL)の多さ、預金の伸び悩み、融資回収の遅れ、そして特にシャリアに基づく貸し手による詐欺の横行による銀行部門への信頼の欠如などが挙げられる。

バングラデシュ銀行も危機からの脱出策を探る措置を講じたが、貸し手が直面している流動性圧力を緩和することはできなかった。

暫定政権発足後、新中央銀行総裁は流動性支援のために新たな紙幣を発行することはないと述べた。その代わり、商業金融機関はBB保証を条件に銀行間金融市場から借り入れることが可能になった。

しかし、貸し手側が日々の業務上のニーズを満たすために銀行間金融市場から借り入れようと躍起になっているため、状況は悪化するばかりだ。

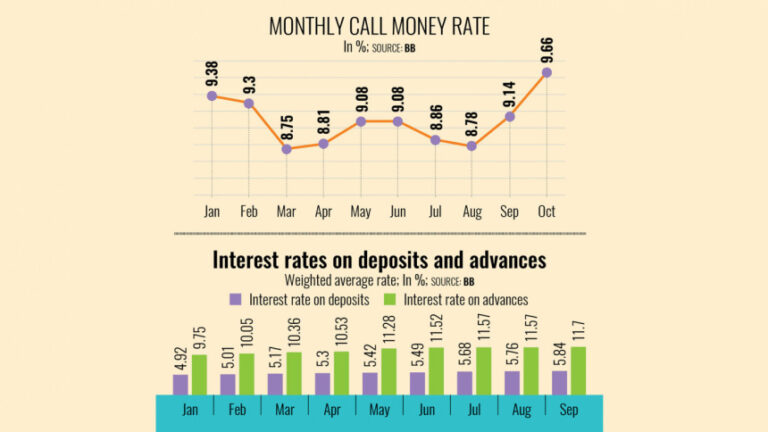

資金の急騰により、銀行間短期金融市場の金利は11月23日に90日間のローンで過去最高の13.50%に急上昇し、金融危機の深刻化を示唆した。

同様に、コールマネー市場の平均翌日物金利は11月に10.04%となり、前年同月の8.19%から上昇した。

ベテラン銀行家のアニス・A・カーン氏は、この問題は資産と負債の不一致から生じていると説明した。

特にイスラム系銀行の資産は増加しているものの、その大部分は回収が困難な不良資産で占められている。

「こうした不良債権からの資金が銀行システムに再投入されて新規融資が行われないため、流動性ギャップが生じている」と同氏は述べた。

さらに、マネーロンダリングが存在せず、資金が銀行システムの外に隠されている可能性があることが流動性危機を悪化させています。

これらの問題により、銀行間金融市場の金利が上昇し、貸し手はより高いコストで借り入れを余儀なくされる。

バングラデシュの銀行部門における不良債権の額は9月に約285,000億タカに達し、未払いローン総額の約17%を占めた。

不良債権に閉じ込められた資本が増えるにつれ、多くの貸し手、特にシャリア法に準拠した貸し手は、預金者の要求に応えられず、新規融資も行えなくなっている。

これにより、日常業務の管理や新規融資の資金に利用できる資金が制限されます。

「不良債権の形で銀行システムから逃げ出したこの資金は戻ってきていない。そのため、貸し手は失われた資金を補うのに苦労している」と、ミューチュアル・トラスト銀行のマネージングディレクター兼CEO、サイード・マブブール・ラーマン氏は語った。

さらに、前アワミ連盟政権下での財政管理の不備により危機が悪化した。

例えば、ベキシムコ・グループは国営のジャナタ銀行から2500億タカの融資を受けたが、これは同銀行の払込資本金の約950%に相当する。しかし、今年の第3四半期までに約1900億タカが不良債権となり、同銀行の不良債権は過去最高の6000億タカに達した。

一方、Sアラム・グループとその関連会社は、2017年から2023年6月の間に6つの銀行から95,331億タカを借り入れた。イスラミ銀行だけでその額の79%を融資した。

この数字は3月時点の銀行部門全体の貸出残高の5.78%に相当する。

8月の政権交代以来、複合企業のオーナーであるモハメド・サイフル・アラム氏の所在が不明なままであるため、これらの融資の運命は不透明となっている。

これらの要因により、銀行システムに対する国民の信頼が低下し、預金の減少と引き出しの需要の増加につながっています。

預金基盤を拡大するため、一部の金融機関は顧客を引き付けるために預金金利を13%まで引き上げた。

しかし、バングラデシュ銀行協会の元会長でもあるカーン氏によると、銀行環境全体が改善しなければ、人々は再び資金をシステム外に保管することを選択し、流動性危機が悪化する可能性があるという。

流動性危機のもう一つの要因は、中央銀行の金融政策引き締めである。

10月下旬、中央銀行は貸し手にとって資金コストを高くすることで需要を抑制するため、レポ金利を10%に引き上げることを決定した。

これは2022年5月以来11回目のレポ金利引き上げとなった。

この措置はインフレを抑制するために考案されたが、資金調達コストの上昇により銀行の利益率が圧迫され、預金や融資の金利を引き上げざるを得なくなった。

こうした金利の上昇により、融資の需要が減少し、流動性がさらに制限されます。

カーン氏はまた、バングラデシュでは2023年3月以来9%を超える水準で推移しており、預金は全体的なインフレの影響を大きく受けていると指摘した。

「手元にお金が無ければ、預金は自然に減少する」

流動性問題をさらに複雑にしているのは、商業銀行が中央銀行から借り入れる際の規則が厳しくなったことだ。銀行規制当局は、以前は週2回借り入れることができたが、現在は週1回しか商業銀行に借り入れを許可していない。

さらに、8月5日の大規模な蜂起によって追放された前政権と政治的に関係のある人々は、銀行システムに資金を預けることを控えている。

これは、バングラデシュ金融情報局が、過去15年間にわたり前政権の監視下で不正行為を行ったとされる人々の銀行口座を取り締まってきたためである。

さらに、政権交代後の結果を恐れて国外に逃亡した人々は、比較的安い価格で資産を売却し、違法なルートを通じてその資金を海外に流出させているとカーン氏は付け加えた。

専門家は、危機の解決策は、全体的なビジネス環境の改善、税収の増強、生産の増加、銀行システムへの信頼の回復にあると示唆している。

こうした改革がなければ、民間投資も外国投資も減少し続け、流動性危機は少なくとも6カ月から1年は長引くだろうと彼らは述べた。

中央銀行の執行理事兼広報担当であるフスネ・アラ・シカ氏は、銀行規制当局は銀行間金融市場からの融資以外に、危機に見舞われた貸し手に流動性支援を提供するためのさらなる措置をまだ講じていないと述べた。

グローバル・イスラミ銀行のモハメド・ヌルル・アミン会長はデイリー・スター紙に対し、中央銀行は最近、危機に瀕した銀行6行の代表者と会談し、各行の流動性状況について話し合ったと語った。

同氏はまた、危機を緩和するためにBBは健全な量の流動性を供給する計画があると述べた。

これまでのところ、危機に見舞われた貸し手は、新しい中央銀行総裁の任命以来、健全な貸し手から6,850億タカの流動性支援を受けている。

Bangladesh News/The Daily Star 20241126

https://www.thedailystar.net/business/economy/news/banks-reel-liquidity-crisis-despite-rising-deposit-rates-3761761

関連