[The Daily Star]2041年の視点計画は、バングラデシュを2031年までに低中所得国から中高所得国に、そして最終的に2041年までに高所得国に転換しようとしている。これらは非常に野心的だが賞賛できる目標である。政府がこれらの目標を達成しようと真剣に取り組んでいる場合は、年平均GDP成長率を8%プラスにして長期的に維持することに注意を払う必要があります。

成長の持続可能性は、厳しい環境悪化と、気候変動によって悪化しつつある自然災害による重い通行料の継続により、深刻な課題です。環境悪化や気候変動によって悪影響を受ける地区における資本と所得の頻繁な大幅な喪失と貧困率の継続は、今後の課題の例です。

現在の成長戦略は、バングラデシュの天然資源の環境と品質に影響を与えている。気候変動の悲惨な影響に対処することが依然として重要である一方で、政府はまた、国内政策選択から生じる自然環境への悪影響が最小限に抑えられるようにする必要があります。そのような否定的な外部性を最小限にする慎重な経済成長政策は、「グリーン成長」政策と呼ぶことができる。

幸運なことに、政策立案者の間では、通常のビジネスと同じ開発戦略とそれが開発の持続可能性に及ぼすリスクを継続することによる環境被害の認識が高まっています。環境行動主義は公共の場でも政策立案者でも増えている。

環境悪化への関心の高まりと気候変動のリスクにより、政府は戦略、法律、規則と規制、適応と緩和のプログラムやプロジェクトを幅広く採用してきました。しかし、その結果は、その実施が弱いことを示唆している。過去の主な問題の1つは、国家開発戦略と年間予算に環境問題が不十分に統合されていることです。バングラデシュ・デルタ・プランとパースペクティブ・プランは、この戦略的ギャップに取り組んでいる。より根本的には、政府の環境保護戦略の実施の有効性を制限する上で、財政的および制度的制約が最も重要である。

パースペクティブ・プランの研究では、バングラデシュが環境保護と成長と貧困削減目標の一貫性を確保するためのグリーン成長戦略を実施するためには、環境保護と気候変動関連プログラムへの支出を1%からGDPは現在、2031年までにGDPの3%、2041年までにはGDPの3.5%になる。

環境重視の財政政策に向けて

OECDによれば、「環境財政改革(EFR)」は、環境目標を推進しながら財政収入を上げることができる税制と価格設定の範囲を指す。これには、天然資源の搾取や公害に対する税金も含まれます。 EFRは、貧しい人々の生計と健康を脅かす環境問題に直接対処することができます。

社会的利益と民間給付とコストのギャップを解消するための税金と補助金の使用というこの一般的な考え方は、環境エコノミストと政策立案者の想像力に惹かれました。清浄な空気や清浄な地表水のような環境サービスの多くは公共財の性質を持っているため、民間生産者や家庭が自ら放置すると、これらのサービスが過剰に汚染される傾向があります。バングラデシュでは、大気汚染や地表水の汚染は、工場や家庭の無害な行動や家庭の二酸化炭素などのガス排出を引き起こし、建設活動を通じてさまざまな大気汚染物質を放出し、固体および液体廃棄物を水域に放出するそれらを汚染する。公害税を課すことによって、経済主体は彼らの行動を制御するインセンティブを得るでしょう。受益者が消費した財とサービスの全額を支払わなければならないことを要求する「受益者 - 支払主義」と並んで、この「汚染者 - 支払主義」は、今や良識の経済原則健全な環境経営方針の設計に至る。

理論的なレベルでは、環境税の理論的根拠は、英国経済学者アートフル ピグーによって最初に開発されました。彼は、プライベート・プロデューサーが、生産の財務コストに反映されないコストのために、プロデューサーが負うすべてのコストについて責任を負わない場合、そのプロダクションの過剰生産が行われ、外部コストは社会全体に渡った。実際には、開発途上国のピグー税は現実的な提案です。インセンティブの転換と公共支出のための追加資金調達から生じる潜在的な便益は、慎重に設計され、定期的に見直されなければならない魅力的な政策ツールとなっている。

国際的な経験は貴重な教訓を提供します

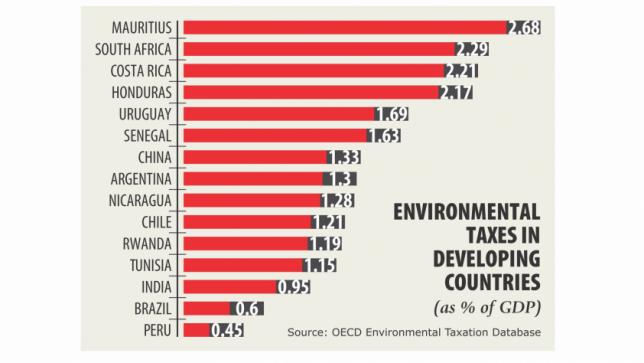

OECD諸国では、環境への影響を改善するために環境関連税が最も多く使われている。 2005年には、OECD諸国では375件の税金が存在し、GDPの2-2.5%を収益として見積もっています。これらの収入の約90%はガソリンと自動車の税金から生じたものです。時間とともに、2014年に平均収入利回りはGDPの1.56%にまで下がりました。環境課税は、南アフリカ、中国、インドを含む多くの途上国でも受け止められています。南アフリカは、2014年にGDPの2.29%を上乗せする環境税の使用に積極的に取り組んでいる(出典:OECD環境課税データベース)。アジアでは、二酸化炭素、中国、インドの大規模な排出国が、環境上の成果を向上させるための他の手段とともに環境課税を積極的に利用しようとしています。

バングラデシュのEFRの策定に関する議論を伝えるべきであるEFRの経験のレビューからいくつかの教訓が出てくる。第一に、EFRの使用には、採択された手段の設計と実施に適切な法的枠組みと適切な制度的取り決めの存在が必要です。第二に、徴収の管理費用は、適切な設計によって最小限に抑えられるべきである。第三に、環境税は、環境を改善するよりもむしろ税金を徴収することが主に新しい方法であるという公的懐疑論(政治指導者によって悪用される)がしばしばある。各国は、この制度の根拠とその国全体の可能な便益を説明する強力な情報キャンペーンに頼っている傾向があります。同時に、当初の税率はより低く、税率は低くなるように、徐々に税金を使用する必要があります。

結論として、バングラデシュにおけるEFRの採用の根拠は明らかである。まず、EFRは公的収入を上げるのに役立ちます。これは、GDPに対する税率が非常に低いため、バングラデシュにとって特に魅力的です。第二に、バングラデシュにおける大気汚染と水質汚染の発生率は、世界で最悪の状況にある。大気汚染と水質汚染を減らすことを目的とした環境税と補助金は、環境改善に非常に役立ちます。第3に、バングラデシュは、財政的および環境的に有害な結果を招くだけでなく、非効率的な利用に貢献する燃料油の大幅な補助を受けている実績がある。環境保護に密接に関連するエネルギーやその他の公的に提供されるサービスの適切な価格設定は、これらの資源の効率的な使用を保証し、環境を保護することができる。最後に、資源の不足は、インフラストラクチャのような重要な成長促進プログラムの公的資金に対する主要な制約である。貧困削減を支援するための健康、教育、水道、社会保障に費やすこと。主要な環境改善プログラムに資金を提供しています。 EFRから動員された収入は、これらのプログラムの公共支出を増やすのに役立つ主要な貢献者になることができます。

グローバルな経験によれば、環境税の使用に対する主な制約は政治経済に関連し、しばしば株式の懸念に混乱します。これらの懸念はあらゆる種類の税金に影響し、EFRも例外ではありません。しかし、EFRの美しさは、税金を貧困層の公共支出対策と組み合わせる可能性があることです。

著者は、バングラデシュの政策研究所とアダム・スミス・インターナショナルのカントリーマネージャーのそれぞれ副議長を務めています。

Bangladesh News/The Daily Star 20180920

http://www.thedailystar.net/business/news/the-case-environmental-fiscal-reforms-bangladesh-1636288

関連