[The Daily Star]コロナウイルスのパンデミックによって引き起こされている不況の影響により、世界経済は今年5%以上縮小する可能性があり、各国は財政措置から金融政策まですべてを使用して、収縮を回避し、雇用を創出し、命を救っています。

先月発表された世界銀行の紙によると、80年間で最も深刻な世界的不況により数億人が貧困に陥り、回復ははるかに遠いようです。

しかし、この危機により、世界中でデジタル金融サービスの利用が増加するなど、経済変革とデジタルビジネスモデルの採用に対するインセンティブが高まったと報告書は述べています。

金融セクター、特に銀行は、必要とされる資金を供給することにより、ショックを吸収する上で重要な役割を果たすと期待されています。

バングラデシュの銀行部門は、経済がひっ迫してパンデミックに見舞われ、デジタル金融サービスの拡大に向けたイニシアチブを取り、経済成長を促進しています。

そのうちの1つはエージェントバンキングで、不況が続く中で勢いを増しています。

それがうまく利用されている場合、このデジタルバンキングチャネルは、銀行がまだ足を踏み入れていない最も遠い部分に到達しているため、国を引き出す経済機関車の車輪の重要な歯車に変わる可能性があります進行中の危機の。

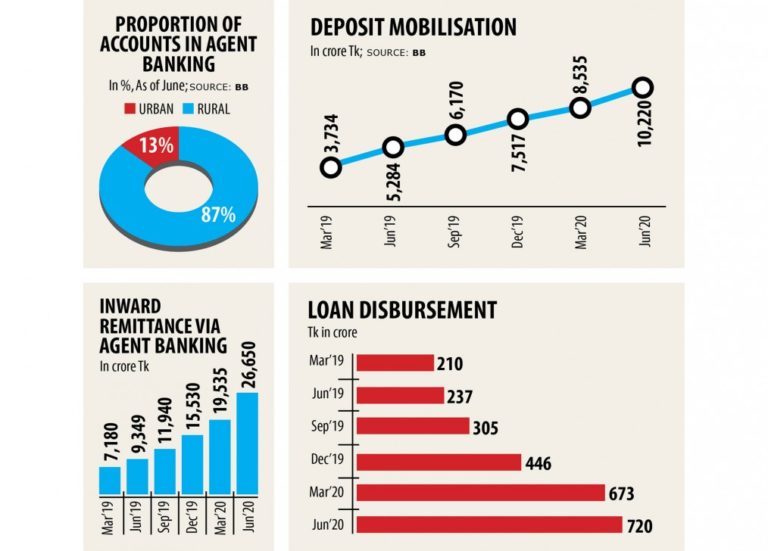

2016年から運用されているエージェントバンキングは、貸し手がローンを出し、預金をタンデムに動員するのに役立ちます。

23の銀行が運営しているエージェントバンキングを通じて作成された口座の数は、6月の時点で73.58万ルクでした。

中央銀行のデータによると、これは前年比で115%上昇し、3か月前のそれと比べて13.25%上昇しています。

貸し手は預金を動員し、モデルを使用してここ数カ月で指数関数的にローンを与えました。

預金は、6月末に前年比93.40%増加し、10,220クローネとなり、ローン実行は203パーセント増加して、720クローネとなりました。

中央銀行は2013年に、銀行の傘下にある銀行を持たない人々をデジタル金融包摂に拡大させる取り組みの一環として、エージェントバンキングガイドラインを発行しました。

COVID-19の緊急事態以前は、デジタル金融包摂が開発の優先事項でした。 世界銀行のペーパーによると、現在、それは短期的な救済と広範囲にわたる持続可能な回復活動の中心的な要素の両方として不可欠です。

同氏はまた、「デジタルファイナンスの加速には課題があるが、これらの障害を克服してリスクを軽減する方法を理解することもますます増えている」と述べた。

「デジタル金融包摂は経済をより早く復活させるのに役立つことができる」とバンクアジアのマネージングディレクターであるモハンマド アルファン アリは言った。

デジタルファイナンシャルインクルージョンアーセナルの主要コンポーネントの1つであるエージェントバンキングは、社会的セーフティネットプログラムや農場および中小企業のローンの下で政府の補助金を受けている多くの人々に届きます。

さらに、農村の人々は玄関先で銀行サービスを楽しんでいるため、流動資産を正式な金融セクターに駐車することを奨励しています。

エージェントの銀行窓口は、伝統的な銀行の枠を超えて農村部の人々に優れた金融サービスを提供していると彼は言った。

モデルの普及の先駆者であるバンク・アジアは、銀行窓口を通じて貸付業務を拡大することにより、エージェントの銀行業務を拡大することを考えています。

現在、多くの中小企業が、エージェントバンキングプラットフォームを通じて現金管理を維持しています。

「この現象は今後数日で大幅に増加するだろう」とアリ氏は語った。

このプロセスでは、企業は窓口で販売と購入の両方の料金を支払います。

これまでのところ、タカ 720クローレに相当する未払いの融資総額の38%以上を支払っているこの銀行は、近い将来、クレジットプログラムを大幅に拡大する予定です。

銀行は彼らに彼らのサービスのために多額の手数料を提供するので、エージェントは彼らのビジネスを拡大することも奨励されます。

貸付の場合、エージェントは総額の1%の手数料を受け取ります。預金を持ち込む場合、合計の2%を受け取ります。送金の場合、支払いごとにタカ 50を受け取ります。

エージェントバンキングの人気が高まっているため、支店主導の銀行は徐々にその重要性を失っていくと、エージェントバンキング分野の別の主要銀行であるダッチバングラバンク(DBBL)のマネージングディレクターであるアブル カシェム モハンマド 士林氏は述べています。

貸し手は、支店を運営するために、月に少なくとも5ラカから7ラカを費やす必要があります。

その上、支店と比較して、銀行は現在、エージェントの銀行窓口を通じて預金を収集するために、より少ない金額を費やす必要があります。これは貸付にも適用されます。

お客様は、電子的クライアント確認(KYC)フォームに記入することにより、エージェントとのアカウントを5〜7分以内に開設できるようになりました。

これは、エージェントバンキングに人々を広く引き付けました。

同氏はまた、パンデミックの発生以来、DBBLのエージェントバンキングプラットフォームでの取引は増加傾向にあると述べた。

DBBLは現在、エージェントバンキングを通じて1日あたり350クローネから400クローネに取引しています。パンデミックの前の数字はおよそ200クローネでした。

顧客は、ネクススパーアプリを使用してeコマースを実行したり、QR(クイックレスポンス)コードを使用して異なるブランドのアウトレットから製品を購入したりすることもできます。

銀行窓口は、対内送金の増加に大きな役割を果たしてきました、シリン。

「たとえば、エージェントはDBBLからの送金トランザクションごとにタカ 50を受け取ります。多額の委員会は、顧客にドアツードアのサービスを提供することを奨励しています」と彼は言った。

中央銀行の金融包摂部門のゼネラルマネージャーであるモハンマド アンワールウル イスラム氏は、エージェントバンキングは、恵まれない人々が銀行サービスをスムーズに利用できるように支援してきたと語った。

同氏はまた、「したがって、中央銀行は、プラットフォームを通じた融資を加速するために道徳的に銀行を追求している」と述べた。

最近、さらに2つの銀行が中央銀行からのライセンスを確保して、エージェントバンキングを展開しています。

Bangladesh News/The Daily Star 20200903

http://www.thedailystar.net/business/news/agent-banking-holds-promise-faster-economic-recovery-1955149

関連