[The Daily Star]3月にコロナウイルスの大流行が国を襲ったとき、彼らは最も大きな打撃を受けましたが、6か月以上前に政府が中小企業(SME)、農民、低所得層向けに発表した刺激策の実施は、銀行の消極的。

対照的に、大規模産業とサービス部門向けの刺激策からの支払いはより速かった。

中央銀行と政府の両方が最近、中小企業と低所得者向けのパッケージからの支払いをスピードアップするためのイニシアチブを取りましたが、貸し手はまだ注意を払っていません。

致命的なウイルスが国の海岸に到着した直後に、政府と中央銀行は、パンデミックによってもたらされた経済的崩壊に取り組むために、106,117クローレ相当の19の刺激策を展開しました。

銀行は、刺激策から80,000クローレ以上をソフトローンの形で分配する責任を負っています。

企業グループ専用のパッケージは、そのようなエンティティが組織化された方法で動作するため、成功率が高くなります。

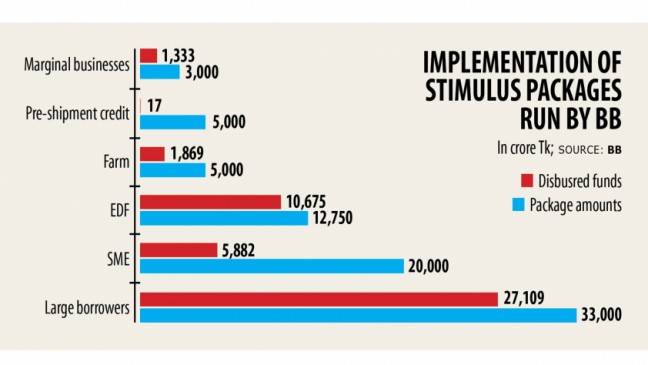

たとえば、バングラデシュ銀行の関係者によると、大企業およびサービス部門向けの33,000クローレのパッケージの81.87%が、10月6日時点で貸し手によって承認されました。パッケージの全資金は今月までに支払われる可能性があります。

同様に、10月5日以降、35億ドルから50億ドルに増加した輸出開発基金の84%が支払われました。

「大企業は高度に組織化されており、2つの刺激策を簡単に実施するのに役立つ必要な書類を可能な限り迅速に銀行に提出しました」とダッカバンクのマネージングディレクターであるエムラヌルホックは述べています。

大企業はまた、事業継続計画を期限内に銀行に提出し、貸し手が迅速に決定を下すのを助けていると彼は言った。

しかし、中央銀行の関係者によると、中小企業や農業セクター向けの景気刺激策は、貸し手がパッケージの宣伝に消極的であるため、実施が遅れている。

銀行は、経済のバックボーンと見なされている中小企業セクターに捧げられた20,000クローレ相当の刺激策の下で、9月以来26,664クローレの借り手に約5,882クローレを支払いました。

中央銀行は4月13日にパッケージを発表し、その後、パッケージの金額の半分が借り換えスキームの形でBBから提供されると述べました。

ローンは9%の利子で提供されます。金利のうち、4%は借り手が負担し、5%は政府が負担します。

中小企業セクターは、大企業よりも進行中の経済の落ち込みによって大きな打撃を受けました。

中小企業は通常、イスラム教徒にとって最大の宗教祭であるイードアルフィトルとイードアルアザに先んじて利益の大部分を占めています。しかし、パンデミックのため、過去2回のフェスティバルではそうすることができませんでした。

「中小企業はまだ危機を取り除いていない。多くの中小企業は依然として銀行からの融資を受けることに恥ずかしがり屋だ」とハク氏は述べた。

中小企業の健全性が脆弱なため、銀行も慎重に融資を行っている場合があります。

「経済のより大きな利益のために、どんな犠牲を払っても中小企業セクターへの貸付実行をスピードアップしなければならない」とホックは言った。

バングラデシュ政策研究所の事務局長であるアフサンフ マンスル氏は、中央銀行は中小企業セクターの信用保証制度にまだ通知していないため、その責任を回避することはできないと述べた。

スキームはすでに中央銀行によって設計されていますが、これはまだ導入されていません、と彼は言いました。

7月23日、中央銀行は、刺激基金をカバーするために2,000クローレのスキームを導入することを決定しました。

信用保証制度は、デフォルトの場合に、通常は手数料と引き換えに、中小企業への貸付に対する貸し手の損失の一部を吸収することにより、貸し手に第三者の信用リスクの軽減を提供します。

国際通貨基金の元高官でもあるマンスール氏は、中小企業セクターの景気刺激策は、経済規模を考えると、40,000タカから50,000タカに引き上げられるべきだと述べた。

「私たちは目標から遠く離れています。中小企業は経済的困難から最も影響を受けています」と彼は言いました。

バングラデシュのコテージ、零細、中小企業の数は776万です。 9月30日のウェビナーで、ビジネスイニシアチブリーディングデベロップメントの会長であるアブルカセムカーン氏は、そのうち99.84パーセントが個人所有であると述べました。

産業雇用全体の80%はCMSMEです。ユニットはバングラデシュの総雇用の35.5パーセントから50パーセントを占めています。

大企業と比較して、中小企業はキャッシュバッファーが薄く、レバレッジが高く、主に短期ローンと内部留保に依存しています。 IMFのアジア太平洋部門のディレクターであるクハングヨングルヒーと副ディレクターのケネスカンによると、この「他に類を見ない危機」に対して、中小企業は資金調達の選択肢がほとんどない深刻なキャッシュフロー不足に直面しています。

「背景として、刺激パッケージの迅速な実施プロセスは非常に重要です」とマンスールは言いました。

9月30日の時点で、銀行は農業部門向けの5,000クローレの刺激策の下で、87,526クローレの借り手に1,869クローレを支払いました。

別の中央銀行当局者によると、銀行規制当局は最近、銀行に支払いの迅速化を求める書簡を発行した。

輸出部門向けの出荷前クレジットの形での5,000クローレの刺激策は、これまでに16.61クローレしか支払われていないため、最悪のスタートを切りました。

輸出業者は通常、製品を出荷してパッケージを完成させる前にローンを利用します。

中央銀行は当初、商品の出荷後7日以内に銀行に融資を申請するよう求めました。しかし、これは輸出業者にとってはまったく不可能であり、中央銀行は先月規定を修正するよう促されました。

新しい条件に従い、銀行は、顧客をバンクロールしてから7日以内に中央銀行にローンを申請するようになります。中央銀行は、改正された規制により、顧客はパッケージからスムーズに融資を受けることができると述べた。

銀行は、低所得の専門家、限界農民、零細企業向けに3,000ルピーの刺激策の44.43パーセントを承認しました。

州の貸し手がタイムリーなイニシアチブをとっていれば、パッケージからの支払いは増加していたでしょう。

7つの州の貸し手はパッケージから資金を分配せず、中央銀行は木曜日に彼らにショー原因通知を発行することを余儀なくされました。

Bangladesh News/The Daily Star 20201020

http://www.thedailystar.net/business/news/big-borrowers-gain-smes-still-pain-1981121

関連