[The Daily Star]COVID-19のパンデミックは、各国、特に発展途上国の国内歳入動員システムを強化する必要性を世界中に明らかにしました。パンデミックが国の経済に及ぼす非常に有害な影響と戦うために資源を活用することが不可欠であることを考えると、先進国の地位を獲得するための迅速な進歩が予想外の衝撃を受けたバングラデシュのような国の歳入システムは、いくつかの検討に参加します。

主要な経済ショックは世界市場に影響を及ぼしており、その結果、成長率の低下またはマイナス、失業率の上昇、貧困の増加、そして世界中の国々への深刻な財政圧力が生じています。国際通貨基金(IMF)は、世界経済が2020年に4.4%縮小する一方で、新興および発展途上のアジアは推定マイナス1.7%で成長すると予測しています。

バングラデシュも、過去10年間で7%以上の堅調な平均成長を示してきましたが、成長率は低くなります。もちろん、6月以降、輸出、送金、国内経済の大部分にプラスの傾向が見られ、回復が見られますが、中東の雇用市場の不確実性、中小企業の移動、生計手段の喪失など、いくつかの課題が続いています。または何百万もの収入の低下。

現在のシナリオは有望ですが、過去数か月の損失を取り戻すのは簡単ではありません。輸出および海外の労働者部門にとって、さまざまな顧客および受入国の状態が、今後の業績の主要な決定要因となるでしょう。

COVID-19の直後、バングラデシュ政府は、国のGDPの3%以上に相当する110億ドルの大規模な経済刺激プログラムを迅速かつ大胆に発表しました。直接の資金移動や最も貧しい人々への食糧援助も同様です。

総刺激策の4分の3以上は銀行の信用によるものですが、財政コストはかなりのものであり、GDPの約1パーセントです。過去の慎重な財政管理を通じて、政府はこれらの問題のある海域でも機動するための大きな余裕を作ったが、収入の創出は圧迫されることは議論の余地がない。

健康と経済の危機を管理し、中期的な回復を確保するために必要な慎重な措置を講じるには、莫大な財政的資源が必要です。保健セクターでのより高い資源の配分、銀行セクターでの利子損失または補助金の吸収、貧しい人々への直接支援の提供、税およびその他の規制遵守の寛容、調整された政策および財政支援は、州の重大な財政的負担を課します。

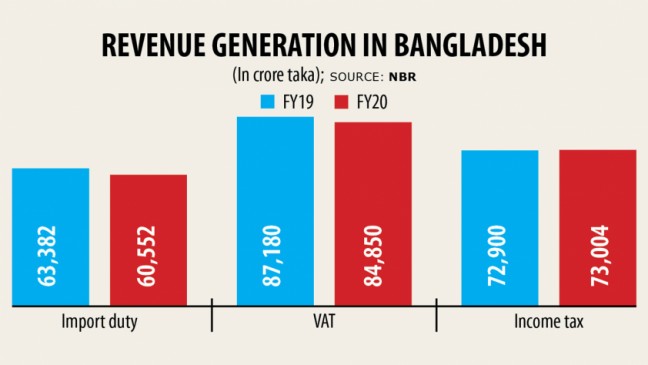

バングラデシュの税とGDPの比率は、10%前後で基準を下回っていますが、過去数年間のように経済シナリオを安定させるために必要な歳入の量を示す健全な兆候ではありません。優れた納税者に対するコンプライアンスの金銭的および規制上の負担を軽減しながら、この比率を高めるためにどのように効果的に取り組むかについて、今すぐ重要な対話を開始する必要があります。

これらの資源を財政的に持続可能な方法で確保し、それらを賢く管理する方法は、政府が取り組むべき重要な政策課題です。特に、健康や社会的保護などの重要な公共サービスに資金を提供しながら、持続可能な債務GDPの地位を確保するために税収を徴収する州の能力を強化する必要性は、慎重かつ即時の効果的な検討とそれに続く迅速な行動を必要とします。

これは、重要な改革を検討するのに不吉な時期のように思えるかもしれません。しかし、政策立案者の心を潜在的に集中させることに加えて、大きなショックはまた、重要な変化に対する政治的および官僚的な抵抗に積極的に取り組む機会を提供し、したがって新しい改革の機会を開くことができます。

バングラデシュの人々への影響を緩和するために危機に対応することに加えて、これは法と規則の裁量的な適用を取り除くためにプロセスを再設計する機会であり、それらをはるかに技術主導にするでしょう。透明性と説明責任の大規模な尺度を作成します。

迅速かつ効果的な税制改革プログラムを正当化する現時点でのバングラデシュの政策立案者にとっての重要な論理的根拠の1つは、国のビジネス環境を国の「先進国」ビジョンをより助長し、支援することです。規制および制度的環境には多くの弱点があり、それは世界的な指標や指標に反映されています。重要なことに、国内外の投資家は、バングラデシュへの民間投資を増やすための主要な障害の1つとして税制と行政をランク付けしています。

バングラデシュでの納税は、多くの政策と行政の複雑さに悩まされています。 営業する 2020の報告によると、バングラデシュの企業は平均して年間33回の納税を行い、年間435時間の申告、準備、納税を行い、利益の33.4%に相当する総税を納めています。

近年の多くの漸進的な改革にもかかわらず、企業からのフィードバックと税の認識とコンプライアンスのコスト調査は、税制が簡素化されれば、より多くの投資と成長があり、より多くの企業が正式な企業になることを示しています。中小企業、特に中小企業は、税制に関連する困難が認識されているため、正式化することを恐れています。

税制改革は、政治経済学と技術的配慮の両方のために複雑な取り組みです。重要な問題は、ここバングラデシュで長い間、経済界と多くの議論がなされており、それ自体が影響力があり、しばしばそのような改革を訴えています。

論争の主なポイントは、透明性の欠如、裁量の行使、収入目標を達成するための法律の不公正な適用、税率と賦課の条件の突然の変更、前払所得税と源泉徴収税の不合理な賦課、欠如でした支払われた超過税の調整または払い戻しのための効果的なメカニズム、とりわけ税控除の大幅な拡大の失敗。

それでも、これまでのところほとんど行われておらず、税制改革がどんなに影響力を持っていたとしても、簡単な作業ではないことを示しています。システムに関連する重要な利害関係者のインセンティブを理解し、改革に優先順位を付け、適切な改革戦略を設定することが重要になります。

バングラデシュは、世界のベストプラクティスを採用し、それを国の現実に合わせて説明することで、税制改革の成功を加速させることができます。この点で、3つの税すべてにわたる既存の課税基盤の拡大と深化が重要になります。これに関連して、テクノロジー主導の税務管理および納税者サービスシステムの開発は、デジタルバングラデシュのビジョンに沿ったものであるだけでなく、税務当局と納税者との接触の最小化、裁量的行動、透明性の向上など、多くの非効率性に対処するためにも重要です。

3つの税金すべてのトランザクションレベルで納税情報を正しく会計処理、調整、記録し、納税者と納税者を含むすべての利害関係者にこの情報をリアルタイムで表示する、効率的で統合された国税会計ネットワークを設定します。政府、国家歳入庁(NBR)、税務署員、バングラデシュ銀行、納税者は不可欠です。

より良く、より簡単な税務コンプライアンスは、納税者の執行とインセンティブの両方の機能です。市民や企業の玄関口で利用できるシンプルで迅速な納税者サービスの手段を通じて納税者の経験を充実させ、強化し、不必要な事務処理や税務当局と納税者間の連絡を排除することで納税者のコンプライアンスコストを削減し、税務当局間の信頼と関係を発展させるのに役立ちますそして正直で勤勉な納税者。納税者の行動と動機に関する調査は、特定のタイプの納税者に納税者の体験を調整するためのインプットを提供する効果的なツールであることが証明されており、その結果、収益が向上します。

効果的な税務管理システムの目的は、双方の管理とコンプライアンスのコストを削減および最小化し、手続きの公平性を確保し、裁量と差別を回避し、透明性を確保し、納税者または市民に関する限り、システムへの信頼を生み出すことです。 。

急速に成長する経済と歳入管理の能力の制約により、税務政策とコンプライアンスを実施する際にリスクベースのアプローチを採用することが、効率的な管理と納税者サービスの鍵を握っています。

当局は、税務コンプライアンス管理を、従来の主観的監査選択アプローチから、効率的なデータマイニングおよび収益リスク管理ツールに基づくテクノロジー支援のインテリジェント選択アプローチに移行することを検討する必要があります。歳入管理に優先順位付けの文化を組み込むことは、税務当局が、多くの場合、大量かつ知識の少ない非優先の日常業務から守り、優先コンプライアンスと徴税業務により重点を置くのに役立ちます。

バングラデシュの税務政策の展望においてパラダイムシフトが必要な場合、どのような質問をする必要がありますか?直接税、貿易収入、間接税など、どのような種類の課税をどのような時間枠で優先すべきですか?現在非効率的であるだけでなく、実際には不当である源泉徴収税と前払税の効果的な使用法は何ですか?システムは、さまざまな種類の税金またはさまざまな種類の納税者を中心に編成する必要がありますか?

納税者の効果的なセグメンテーションは多くの国で良い習慣であることが証明されていますが、大納税者ユニットはおそらく望ましい役割を果たしておらず、それに含まれる納税者に負担をかけています。継続的な官民の対話は、ビジネスコミュニティとNBRの間で不可欠ですが、それは行われません。納税者をターゲットではなくクライアントとして扱い、税務署員をファシリテーターおよび収入コレクターとして扱うという考え方の転換も必要です。

説明責任を確立するという観点からは、税務オンブズマンの事務所を設立すること、および歳入ガバナンス機関の非常勤職に民間部門のメンバーを含めることを検討するのが適切な時期かもしれません。

もちろん、後者はNBRの形成と作業慣行に大きな変化をもたらす必要があります。カナダ、英国、ニュージーランド、マレーシア、シンガポールなど、歳入ガバナンス機関における民間部門の代表の例はたくさんあります。悲しいことに、かなり長い期間にわたって、NBRは税務紛争の解決のための裁判外紛争解決(ADR)メカニズムを効果的にすることができませんでした。

おそらく最も大胆でありながら最も重要な税制改革措置、つまり税務政策と行政の分離を実現するには、確固たる政治的コミットメントが必要です。同じ機関を通じて政策を設定し、税金を徴収することは、利益相反を生み出すだけでなく、進化する経済状況を反映して客観的な歳入目標と必要な調整を行うこと、および税コンプライアンスを実施することを不可能にします。

税制の目的は、歳入目標を集めて達成することだけではありません。税制が経済効率と成長に与えるプラスの効果を高めることを目指すべきである。現在の課税が将来の経済活動に与える影響を考慮し、現在の課税が将来の税収創出に与える影響を考慮する必要があります。これらすべてはまた、国際貿易政策の含意、ならびに特に競合国の課税および貿易政策によって知らされる必要があります。言うまでもなく、これにはすべて、データの収集、分析、および調査の能力が必要ですが、これは現在の構造には重要な意味を持ちません。

重要なステップの1つは、分析能力を高めて、ポリシーの必須事項と決定、および必要な制度的およびプロセス指向の改革の両方に情報を提供し、優先順位を付けるための基盤を築くための確かなデータ分析を提供することです。効率的な収益予測とサードパーティの情報の効果的な使用により、収益源を効果的にターゲットにする能力が強化されます。

いつものように、サポートがあるのと同じくらい多くの既得の抵抗があるので、変更は簡単ではありません。しかし、このビジョンと歳入制度の全体的な改革を実現するには、断固たるフォロースルーを伴う最強の政治的コミットメントが必要になります。結局のところ、優れた税制はシンプルで、公平で、透明性があり、説明責任があり、国の開発目標に対応しています。

著者はそれぞれ、バングラデシュの政策交換の議長であり、ダッカのメトロポリタン商工会議所の会長です。

Bangladesh News/The Daily Star 20201126

http://www.thedailystar.net/business/news/towards-more-conducive-tax-system-reform-strategies-and-priorities-2001193

関連