[The Daily Star]モバイル金融サービス (MFS) は、社会保障手当、学生手当、送金、個人送金を分配するための重要なツールとなっています。

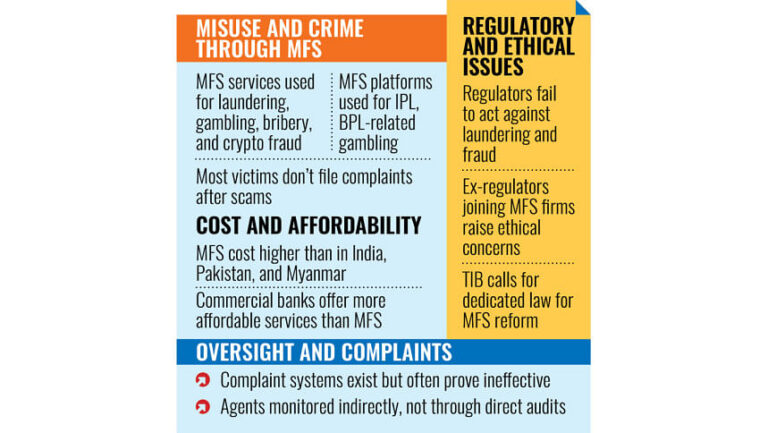

しかし、新たな調査によると、これらのプラットフォームはマネーロンダリング、賄賂、オンラインギャンブル、違法な暗号通貨活動にも悪用されていることが判明した。

「モバイル金融サービス(MFS)部門におけるガバナンスの課題と改革への道筋」と題された報告書が、トランスペアレンシー・インターナショナル・バングラデシュ(TIB)によって昨日発表された。

また、バングラデシュにおけるMFSサービスのコストは、インド、パキスタン、ミャンマーなどの近隣諸国よりも高いことが判明しました。バングラデシュでは、MFSプロバイダーと比較して、従来の銀行サービスの方が費用対効果の高い選択肢となっています。

これらの調査結果はダッカのTIB事務所で開かれた記者会見で発表され、TIB事務局長のイフテカルザマン氏が講演した。

この調査は2023年11月から2025年5月にかけて実施され、32地区の1,784人の個人口座保有者、429人の加盟店口座保有者、664人の代理店を対象に行われた。

調査の結果、個人ユーザーの6.3%、代理店の17%、販売業者の1.6%が詐欺や金融詐欺の被害に遭ったことが判明した。

そのうち、個人ユーザーの3.6%、代理店の8.7%、加盟店の1.4%が金銭的損失を報告した。

個人利用者の損失額は300タカから8万3000タカに及んだ。代理店は200タカから37万6000タカの損失を報告し、小売業者は53タカから4万5000タカの損失を報告した。

被害者の半数以上が、簡単にお金が手に入るという虚偽の約束や偽情報に騙されたと回答しています。また、電話やSMSで騙された人もおり、12%はアカウントハッキングによって資金を失いました。

金銭的な損失にもかかわらず、法的措置を講じた企業はごくわずかでした。被害を受けた個人ユーザーのうち、警察または登録一般記録(GD)に苦情を申し立てたのはわずか7.6%、代理店では27.4%、加盟店では4.2%でした。

報告書では、特に IPL、BPL、ワールドカップなどの主要なクリケット イベント中に、MFS が違法な賭博やギャンブルの取引に広く使用されていたことが判明しました。

当局はギャンブルを宣伝する多くのウェブサイトやソーシャルメディアプラットフォームをブロックしているが、MFS運営者は関連する金融取引を阻止できていない。

全国で数千もの賭博業者がMFSを通じて資金を集め、海外に送金しています。従来の方法に加え、暗号通貨を使って米ドルを購入し、それをビットコインに換金し、海外で資金洗浄を行う業者もいます。

TIBの報告書は、犯罪捜査局(CID)のデータを引用し、2022年に約75,000億タカがMFSを通じてマネーロンダリングされたと述べた。バングラデシュ銀行によると、政治的変化により非公式のフンディネットワークが抑制されたため、合法的なMFSチャネルを通じた送金フローが増加している。

しかし、監視体制は依然として脆弱です。MFSプロバイダーには、不正取引を検知・防止するための効果的なメカニズムが欠如しています。マネーロンダリングに関連するアカウントを永久にブロックできないため、多くの違反者は新たな情報を用いて再登録するだけです。

今年5月21日に公布されたサイバーセキュリティ条例は、オンラインギャンブル、関連アプリやポータルの開発、およびそれらの宣伝を犯罪行為として分類している。

当局はすでに、こうした活動に関与したMFSエージェント約1,100人を特定している。

TIBはまた、MFSプロバイダーによる非倫理的なマーケティング慣行にも警鐘を鳴らしました。一部の企業は、チラシ、バナー、ソーシャルメディアのインフルエンサーを通じて、競合他社に関する誤解を招く広告や否定的な宣伝を流布していました。

警察捜査局(PBI)の捜査により裁判所への召喚状が出されたものの、その後の措置はほとんど取られなかった。

一部の広告では、実際にはサービス料金が変更されていないにもかかわらず、サービス料金が引き下げられたと虚偽の主張がされていました。バングラデシュ銀行と競争委員会は警告を発しましたが、TIBの調査によると、規制当局は利益相反や汚職疑惑などにより、決定的な措置を講じることができませんでした。

報告書は、元規制当局者がMFS企業に加わったことを倫理基準違反と呼び、懸念を表明した。CIDは対策を勧告したが、バングラデシュ銀行は依然として対応を怠っていたと報告書は述べている。

MFS企業はホットラインや社内苦情処理システムを運用していますが、ユーザーはそれらが効果的ではないと感じることが多いようです。詐欺被害を受けた人のうち、個人ユーザーの58.8%、代理店の60.9%、加盟店の58.3%は苦情を申し立てていません。

回答者のうち、個人ユーザーの38.1%と販売業者の20%のみが問題が解決したと回答した。

既存の保護策に対する認知度も低い。調査対象となった個人利用者のうち、バングラデシュ銀行の顧客利益保護センター(CIPC)について知っている人はわずか6.2%だった。

金融情報ユニット(BFIU)にも、ギャンブル、マネーロンダリング、またはハンディ関連の活動を報告するためのホットラインや明確なシステムがありません。

報告書によると、MFS代理店のほとんどが定期的な監査を受けていないことが明らかになりました。プロバイダーは監視を第三者の販売業者に依存しているため、説明責任が限定されています。

汚職防止監視団体は、MFSセクターを規制するための専用法の制定を求め、公正な競争、金融包摂、そして透明性のある慣行の確保を推奨した。

TIBによると、提案された法律では、利害関係者の責任を定義し、世界的なベストプラクティスを導入し、サービスの相互運用性を義務付け、データ保護を保証する必要がある。

TIBは規制当局に対し、サービス料と手数料の上限設定、代理店の研修の実施、苦情処理システムの強化を求めた。

また、契約の完全な開示、不正行為に対する厳しい罰則、監視の強化、疑わしい取引を検出するための高度なツールの使用も求めた。

調査では、国民の意識を高め、消費者の権利を守ることは、国家の緊急優先事項として扱われる必要があると結論づけられた。

Bangladesh News/The Daily Star 20250528

https://www.thedailystar.net/business/news/mfs-enabling-money-transfers-also-abuses-3904931

関連