[Financial Express]フィンテックは、バングラデシュだけでなく世界中で日々テクノロジーに革命をもたらしています。テクノロジーの導入は、金融セクターに時間とコスト効率を考慮したサービスフレームワークの再考を促しています。銀行サービスは現在、従来の構造からデジタル変革へとパラダイムシフトを遂げています。預金口座開設から融資、銀行保証に至るまで、あらゆるサービス提案にテクノロジーを取り入れることで、新しいスタイルの高度な銀行業務が生まれています。バングラデシュは今、そのスマートな証人となる立場にあります。経済はキャッシュレス化を求めており、銀行業務のあらゆる分野でテクノロジーの導入を通じてサービスが提供されることが想定されています。スコアリングベースのデジタル融資、組み込み金融、ブレンド金融、デリバティブ、デジタル取引といった技術革新が起こっています。さらに、市場における金融サービスの提供にサードパーティのセキュアなアプリケーションプログラミングインターフェース(API)から顧客データを利用する新しいシステムであるオープンバンキングという新しいモデルが求められています。バングラデシュの銀行業界は、近年オープンバンキングについて盛んに議論しています。銀行、フィンテック企業、規制当局間の強力な協力により、オープンバンキングは間もなくバングラデシュに導入される予定です。中央銀行は間もなくオープンバンキングのガイドラインを発行する予定です。そこで、オープンバンキングとは実際には何なのか、その起源はどこにあるのか、どの国が先駆者であり、どの国がどのようなタイプのオープンバンキングモデルを実践しているのかなどを理解する時が来ました。

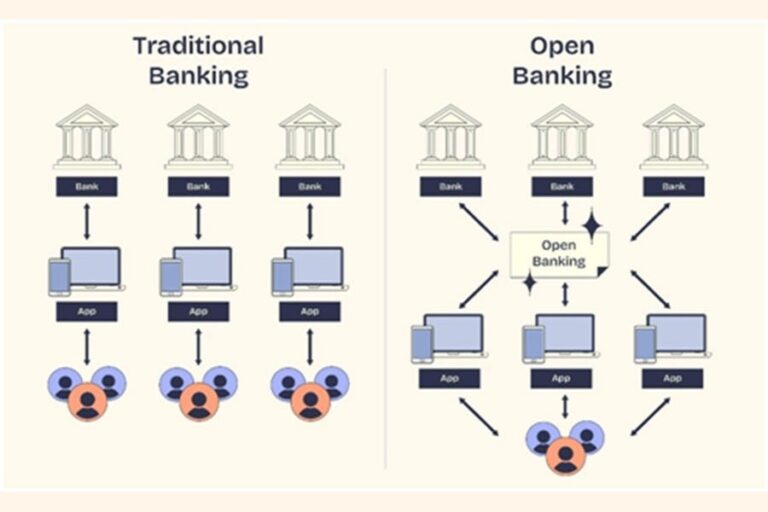

追加費用を回避できる革新的な決済およびサービス管理方法として、オープンバンキングが挙げられます。顧客中心の銀行業務であるオープンバンキングは、様々な金融機関の銀行サービスやアドバイザリーサービスを最短時間で一元的に利用できる窓口を提供します。これにより、あらゆる銀行情報への安全なアクセス範囲が拡大します。また、顧客の信用力、支出パターン、嗜好の把握にも役立ちます。こうした情報に基づき、企業は顧客のニーズにより合致した商品やサービスを提供できるようになります。バングラデシュでは携帯電話の普及率が高いため、今後、より迅速かつ大規模な金融包摂を実現するシステムとしてオープンバンキングを導入することが可能です。

オープンバンキングの業務領域は、個人金融などの複数の活動を統合しています。 オープンバンキングの世界的進化と進歩は、2007 年に施行された最初の PSD の下で確立された EU 規制が、改訂された決済サービス指令 (PSD2) によって更新および改善されたときに現れました。オープンバンキングは、世界中の多くの国で勢いを増しています。しかし、オープンバンキング システムへの移行を検討している国は、どの国でも既に確立されているアプローチを使用するか、ヨーロッパのアプローチを模倣するかという疑問が残ります。この問題を検討するには、国の金融セクターのインフラストラクチャ、国の市場、およびオープンバンキングの政策目標を優先する必要があります。ただし、現在、オープンバンキングには、市場主導型アプローチと規制主導型アプローチの 2 種類のアプローチがあります。さらに、一部の国では、ハイブリッドまたは協調型モデル/アプローチが採用されています。

市場主導型アプローチ:市場主導型のオープンバンキングは、単一の義務付けがなく、銀行が自主的にAPI(アプリケーションプログラミングインターフェース)を作成し、認可された第三者と顧客データを共有する金融イノベーションのモデルです。これは、厳格な政府規制ではなく、競争と市場の需要によって推進され、個人向け金融アプリなどのサービスにおける柔軟なイノベーションを可能にしますが、EUのPSD2のような規制主導型システムよりも標準化が劣る可能性があります。米国、日本、インド、シンガポールなどの国は、柔軟で交渉によるデータアクセスに重点を置くこのアプローチを好むことが多く、一方、規制主導型モデルは標準化されたアクセスを義務付けています。

規制主導型アプローチ:規制主導型のオープンバンキングは、政府の規則を通じて標準化されたAPI(アプリケーションプログラミングインターフェース)による安全な顧客データ共有を義務付け、銀行とフィンテック企業にとって公平な共通基盤を構築することで、イノベーション、競争、消費者保護を促進します。これは、EUのPSD2や英国のイニシアチブに代表され、有機的に進化する市場主導型モデルとは異なり、統一された基準と信頼性を確保します。

ハイブリッドまたは協調的アプローチ:このオープンバンキングのモデルは、上記の2つの構造を組み合わせた「中間的」アプローチとして知られており、政府が「ルール」を設定し、銀行が バングラデシュにおける効果的なアプローチ:バングラデシュでは、オープンバンキングは開発の初期段階にあります。人口、信用へのアクセス、その他の個人情報に関する具体的なデータ分析がないため、フィンテック企業が金融市場で十分に規制されておらず、信用情報機関がまだ認可手続き中であることから、市場主導型アプローチの実施はやや困難です。市場主導型アプローチを採用しているアジア諸国は、シンガポールとインドです。さらに、どの国もオープンバンキングプラットフォームを運用するための規制枠組みを必要としており、バングラデシュも例外ではありません。バングラデシュは、オープンバンキングの枠組みを策定するにあたり、シンガポールやインドなどのグローバルな事例を参考にすることができます。バングラデシュにとって効果的なアプローチは、ハイブリッド型または協調型のアプローチかもしれません。バングラデシュ中央銀行が規制当局として、統一API標準と段階的な実装基準を「行動規範」として設定し、銀行とフィンテック企業が共通のインフラストラクチャを活用するよう促すというものです。さらに、バングラデシュ中央銀行はフィンテック企業に競争の場を提供し、すべての金融機関に対し、収益分配、コスト削減、データプライバシー、同意管理などのインセンティブに基づく連携を奨励すべきである。これにより、バングラデシュの将来の金融・銀行セクターにおける技術的な俊敏性が確保されるだろう。

今後の課題:オープンバンキングにおける大きな課題の一つは、データセキュリティとプライバシー管理です。テクノロジー主導の現代社会において最大の資産はデータであり、それをあらゆる金融プラットフォームに統合することは容易ではありません。しかし、この統合とデジタルリテラシーの向上によって、銀行システムは大規模に強化される可能性があります。

したがって、あらゆる面において、オープンバンキングはキャッシュレス社会の実現に不可欠な要素です。なぜなら、デジタル決済の促進、金融包摂の向上、顧客利便性の向上、イノベーションの促進、コスト削減、そしてバングラデシュのデジタル経済の強化に貢献するからです。顧客中心のコネクテッドな金融エコシステムを構築することで、オープンバンキングはバングラデシュの現金中心社会から現代的なデジタル経済への移行を加速させることができます。

ASM アサン・ハビブ氏は銀行員であり、認定デジタル金融実務者(CDFP)です。サンジョイ・パル氏は研究者、銀行員であり、バングラデシュ国立大学傘下の機関の客員講師です。sanjoy25@gmail.com

Bangladesh News/Financial Express 20260609

https://today.thefinancialexpress.com.bd/views-opinion/open-banking-a-new-era-for-the-banking-industry-in-bangladesh-1780930889/?date=09-06-2026

関連