[Financial Express]税徴収制度の構造的な変化により、源泉徴収税率の大幅な引き上げはないものの、2026年7月1日からは、国民貯蓄証書(NSC)の投資家や輸出業者の納税義務が増加する可能性が高い。

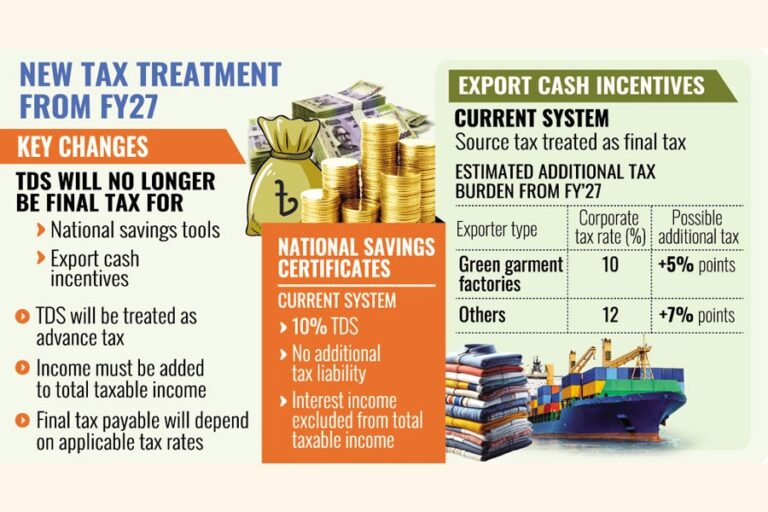

提案されている2026年財政法案は、特定の所得に対して源泉徴収される税金を最終税ではなく前払税として扱うことで、根本的な変更を導入するものである。

現在、納税者は貯蓄証書や輸出奨励金から得た所得に対して優遇税制の恩恵を受けている。

このような収入は通常、他の課税所得には加算されず、源泉徴収された税金が納税義務の最終的な清算とみなされます。

しかし、提案されている枠組みの下では、控除された税金は前払い税として扱われ、納税者はその所得を総課税所得に含め、個人および企業に適用される税率に従って税金を支払う必要がある。

政府は、来年度から輸出奨励金に対する源泉税を引き下げることを提案した。

この措置は一見すると負担軽減につながるように見えるが、税制変更により輸出業者は最終的に税負担の増加に直面する可能性がある。

NSC投資家にとって、この予算案は3つの大きな変更点を提案している。

まず、投資家は満期前に貯蓄証書を換金した場合、投資税の還付を受ける資格を失うことになる。

第二に、他の収入源を持つ納税者が貯蓄証書から得た利益は、既存の優遇税率である10%ではなく、通常の所得税率で課税される。

第三に、貯蓄証書の利息に対して源泉徴収される税金は、最終税として扱われなくなります。

現在、NSC投資家は、源泉徴収された10%の税金が差し引かれた後、利息収入に対して追加の税金を支払う必要はありません。

しかし、7月1日からは、他の収入源を持つ納税者は、そのような利子収入を総所得に含め、該当する税率で納税しなければならない。

貯蓄商品からの収入のみを収入源とする納税者は、引き続き10%の軽減税率の恩恵を受けることができ、源泉徴収で過剰に税金が控除されていた場合は還付を請求できる、と税務当局の高官は述べている。

税務専門家で会計士でもあるルトフル・ハディー氏は、投資税額控除は政府の借入手段の一つであるため、政府はこの控除を現状維持できると述べている。

しかし彼は、徴収方法の再構築は正当なものとして歓迎している。

「政府は控除率を変更するのではなく、税制の枠組みを変更している。これにより、サンチャヤパトラは事実上、税制優遇措置のある資産から累進課税の投資へと移行し、高所得者は貯蓄利息に対してより大きな税金を支払うことになる」と、税務専門家のスネハシス・バルア氏はリンケディンへの投稿で述べている。

輸出業者に対する最終税制規定の撤廃も、重大な影響を及ぼすと予想される。

法人税率が10%の環境に配慮した衣料品工場の場合、輸出業者は、所得税前払い(AIT)の調整、または申告時に、追加で5パーセントポイントの税金を支払う必要があるかもしれない。

法人税率が12%である他の輸出業者にとっては、追加の税負担は最大で7パーセントポイントに達する可能性がある。

その結果、輸出業者は全体的な納税義務が増加する可能性があるものの、源泉徴収率の低下により一時的にキャッシュフローの面で有利になる可能性もある。

バングラデシュニットウェア製造輸出業者協会(BKMEA)のモハマド・ハテム会長は、輸出奨励金に対する課税は、輸出業者が長くて煩雑な承認プロセスを経て奨励金を受け取るため、すでに資金繰りの課題を生み出していると述べている。

「徴収方法の変更によって納税義務が増加すれば、輸出業者はさらなる困難に直面するだろう」と彼は述べた。

doulotakter11@gmail.com

Bangladesh News/Financial Express 20260615

https://today.thefinancialexpress.com.bd/first-page/nsc-investors-exporters-may-face-higher-liabilities-1781461876/?date=15-06-2026

関連