[Financial Express]ダッカ証券取引所(DSE)における国債の二次取引は、債券市場の急速な拡大にもかかわらず低調なままである。これは、並行して存在する銀行間取引プラットフォームが、機関投資家を証券取引所から遠ざけ続けているためである。

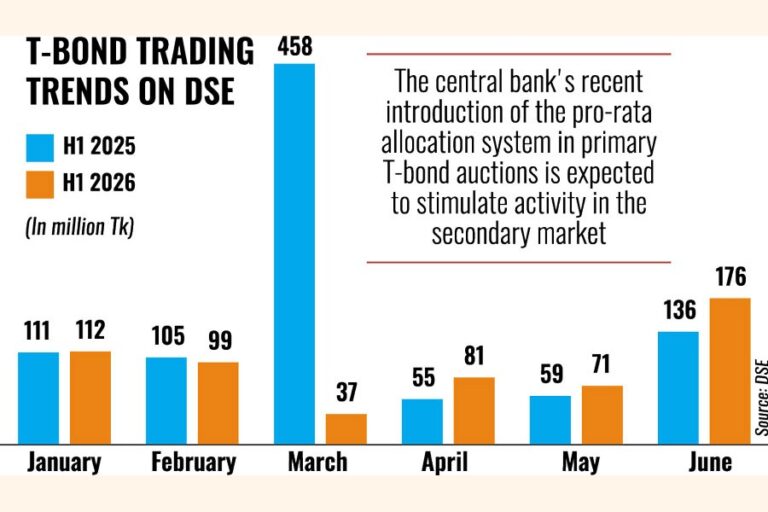

主要証券取引所における国債取引額は、今年6月までの上半期に前年同期比38%減の5億7600万タカとなり、取引所の総取引高の1%未満にとどまった。これは、市場が依然として潜在能力を大きく下回っていることを示している。

この低調な業績は、バングラデシュ中央銀行の流通市場とは著しく対照的である。同市場では、約6兆タカ相当の国債残高が未償還となっている。流通取引のほとんどは、証券取引所ではなく中央銀行の電子プラットフォームを通じて引き続き行われている。

発行済み国債の85%以上を保有する銀行は、中央銀行のプラットフォームを通じて直接取引することを好む。このプラットフォームでは、取引手数料がかからず、価格設定の柔軟性と流動性が向上するからである。

ダッカ証券取引所(DSE)を通じた国債取引には、取引手数料として1件あたり100タカの支払いが必要であり、その他にも取引手数料がかかるため、大量の取引を扱う機関投資家にとっては、取引所を通じた取引は魅力に欠けるものとなっている。

BRAC EPL証券会社の調査責任者であるサリム・アフザル・シャウォン氏は、証券取引所の二次市場は記録されているよりもはるかに多くの取引量を実行できる能力を持っているが、構造的な問題は未解決のままだと述べた。

彼は、中央銀行のインフラを利用した国債の銀行間取引が依然として実施されており、しかも手数料がかからないため、銀行は証券取引所ではなく中央銀行のプラットフォームを利用して取引することを好むと説明した。

「銀行はブローカーを介さずに銀行間で直接債券を取引できるため、ダッカ証券取引所のプラットフォームを利用するインセンティブはほとんどない。」

シャウォン氏はまた、煩雑な決済手続きや保管体制も指摘し、それらは依然として中央銀行と密接に結びついているため、取引所を通じた取引は比較的不便だと述べている。

多くの証券会社は債券取引には関心を示さない。なぜなら、株式取引の方が手数料収入が高いからだ。

ブローカーを通じた二次市場における債券取引のもう一つの大きな弱点は、専任のマーケットメーカーが存在しないことである。ディーラーが継続的に売買価格を提示する成熟した債券市場とは異なり、ダッカ証券取引所に上場されている多くの米国債は十分な買い注文と売り注文が集まらず、投資家の取引意欲を削いでいる。

マーケットメーカーの主な役割は、流動性を確保することです。債券市場、特に国債市場は、株式市場に比べて活発な買い手と売り手が少ない傾向があります。マーケットメーカーは、投資家が債券を売りたいときに買い、買いたいときに売ることで、このギャップを埋めます。

5億タカ相当の国債を売りたい機関投資家を考えてみましょう。すぐに買い手が見つからない場合、マーケットメーカーがその投資家から国債を買い取り、後で別の投資家に売ります。

一方、個人投資家の参加も依然として限定的であり、多くの個人投資家は債券の価格設定、利回り、累積利息、デュレーションといった概念にまだ馴染みがない。

「個人投資家の多くは、政府証券よりも株式、定期預金、国債を依然として好んでいる」とシャウォン氏は付け加えた。

国債は、償還期間が2年から20年のクーポン付き投資商品です。株式や投資信託以外の投資選択肢を多様化するため、2022年10月にダッカ証券取引所(DSE)でこれらの証券の二次取引が開始されました。現在、同取引所には220銘柄の国債が上場されており、そのほぼ半数が額面価格の100タカを上回って取引されています。

ロイヤル・キャピタルの調査責任者であるアクラムル・アラム氏は、今年の株式市場の好調なパフォーマンスが、国債への投資家の関心を低下させていると述べた。

アラム氏によると、「株式市場は上半期に18%以上のリターンを上げたため、国債は株式市場の投資家にとって相対的に魅力が低下した」とのことだ。

彼は、金利環境も取引活動に影響を与えていると指摘した。金利上昇は投資家が元本損失を避けるために債券を満期まで保有するよう促す一方、金利低下は債券価格を押し上げ、流通市場での取引を活性化させる。

米国債の利回りは過去2ヶ月間低下傾向にあるものの、全体的な利回りは依然として高い水準にある。

しかしながら、市場参加者は、政策変更、利回り低下、投資家の意識向上を背景に、ダッカ証券取引所における米国債の二次取引が今後数年間で勢いを増すだろうと楽観視している。

中央銀行が最近導入した、国債の新規発行入札における比例配分制度は、流通市場の活性化につながると期待されている。

バングラデシュ中央銀行のある関係者は匿名を条件に、比例配分方式を導入した目的の一つは、国債の活発な流通市場の発展を促進することだと述べた。

この新たな仕組みでは、一次入札で入札を行った投資家は、需要が政府の目標とする借入額を上回った場合、申請額の一部しか受け取ることができない。

例えば、10億タカを入札した投資家には、比例配分で5億タカ相当の債券しか割り当てられない場合がある。残りの投資額は、流通市場で債券を購入することで賄わなければならない。

「比例配分制度は、投資家が希望する投資を完了するために二次市場に目を向けることを自然に促し、ひいては証券取引所の流動性も徐々に向上させるはずだ」とシャウォン氏は述べた。

証券取引所における債券市場の活性化には、専任のマーケットメーカーの任命、決済手続きの簡素化、ダッカ証券取引所の取引インフラとバングラデシュ中央銀行の債務管理プラットフォームの統合、そして銀行や機関投資家による証券取引所を通じた取引の促進が不可欠である。

国債取引の有意義な成長には、バングラデシュ中央銀行、バングラデシュ証券取引委員会(BSEC)、ダッカ証券取引所、およびプライマリーディーラー銀行が関与する協調的な構造改革が必要となる。

babulfexpress@gmail.com

Bangladesh News/Financial Express 20260707

https://today.thefinancialexpress.com.bd/stock-corporate/t-bond-turnover-falls-38pc-on-dse-as-interbank-platform-dominates-1783360451/?date=07-07-2026

関連